| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 자바

- 주식

- object

- 무디스

- 백준

- Java

- 그리디 알고리즘

- 잉여현금흐름

- javascript

- 제태크

- 금리인하

- 프로그래머스

- etf

- 미국주식

- 인플레이션

- FCF

- 다형성

- 주린이

- mco

- 접근제어자

- StringBuffer

- XLF

- 기업분석

- 배당성장

- 금리인상

- S&P500

- 현금흐름표

- 알고리즘

- 오버라이딩

- 객체지향

- Today

- Total

오늘의하루

[미국주식 기업분석] 무디스(MCO) 인플레이션 수혜주 신용평가기업 본문

국제신용평가사 그게 뭐야?

우선 국제신용평가사는 전세계적으로 Big 3(약 95% 점유)가 있습니다.

S&P, Moody's, Fitch

국제신용평가사는 국가, 기업의 신용등급을 매겨 "얼마나 믿을 수 있나"를 측정합니다.

만약 BIG 3에게 신용등급을 낮게 받는다면 국제적으로 믿지 못하는 국가, 기업이 될 수 있습니다.

BIG 3의 많은 장점 중에 가장 큰 장점은

이 기업들은 시장 사이클, 금리 등 영향이 거의 없는 수준입니다.

시장이 좋던 안좋던 국가와 기업은 신용평가를 받아야 하기 때문입니다.

(지금부터 볼 자료는 Moody's 10-K 보고서 입니다.)

이제 BIG 3 중 Moody's에 대해 알아보겠습니다.

무디스의 사업모델

Investors servies, Analytics

위에서 잠깐 볼 수있지만...2020년 영업이익율 49.7%...괴물입니다.

재무제표를 보기 전에 2020년도 무디스가 인수 혹은 투자한 기업들을 보겠습니다.

| Business | Company | Stake |

| Commercial Real Estate | Catylist, Inc | 100% |

| Risk Solutions | ZM Financial Systems | 100% |

| ESG & KYC | MioTech | Minority |

| Data | Acquire Media | 100% |

| Credit Ratings | Malaysian Rating Corporation Berhad (MARC) | Minority |

| Financial Training & Certifications | RBA International | 100% |

| KYC | Regulatory DataCorp | 100% |

※ KYC : 고객파악 / Minority : 지분인수

Mio tech 지분인수는 중국에서의 입지를 강화하기 위함

MARC 지분인수는 동남아시아에서의 입지를 강화하기 위함

20년도 인수의 경우 MA(Moody's Analytics)를 강화하기 위함

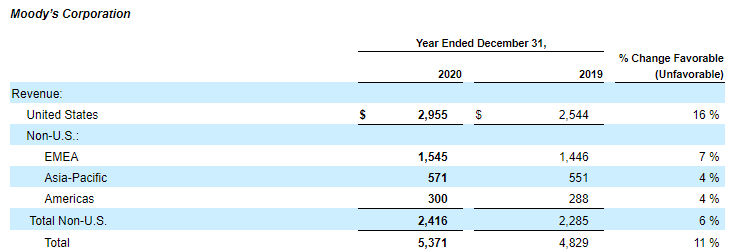

무디스의 매출이 어느 국가들에서 나오는지 부터 알아보겠습니다.

미국 55%, EMEA(유럽증권 및 시장당국) 29%, 아시아태평양 11%, 아메리카 5%

이 자료만 봐도 미국이 국제적으로 얼마나 큰 시장을 가지고 있는지 알 수 있습니다.

미국과 미국이 아닌 국가들의 비율을 보게되면 55%, 45%로

19년에 비해 비중이 미국으로 2% 증가하였습니다.

MIS의 매출과 영업이익을 알아보겠습니다.

MIS(Moody's investors service) 매출 내역 중에 눈에 띄는 변화는

CFG(Corporate finance_기업금융)가 19년 대비 24% 상승입니다.

영업이익율(Operating Margin)은 57%로 작년에 비해 3% 상승하였습니다.

위 그림은 작년에 비해 가장 큰 변화를 보였던 CFG의 매출입니다.

CFG 안에서도 가장 큰 변화는 Investment-grade(투자등급)인것을 볼 수 있습니다.

코로나 및 유동성으로 인해 투자등급 재평가, 단가 인상이 CFG의 상승 이유입니다.

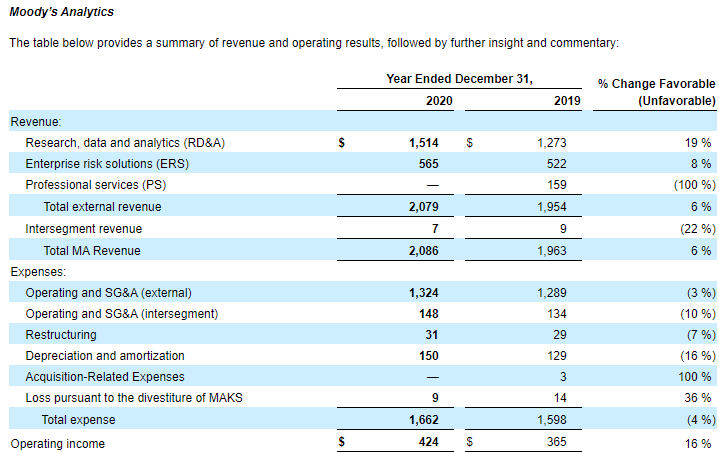

MA 매출과 영업이익에 대해 알아보겠습니다.

MA(Moody's Analytics) 매출 내역 중 가장 눈에 띄는 내역은

RD&A와 PS 입니다.

연구, 데이터 분석(RD&A)의 경우 19년 대비 19% 증가

학습솔루션 및 교육프로그램(PS)는 19년비 100% 감소

(MAKS 매각 이후 PS의 매출이 RD&A로 잡힌다고 합니다.)

영업이익(Operating income)은 19년 대비 16% 증가

영업이익율(Operating Margin)은 20.3%로 작년 대비 1.7% 상승하였습니다.

무디스의 리스크

2020년 기준 무디스의 매출(약 42%), 비용(약 39%)이

미국 달러 이외의 통화(유로화 및 영국 파운드화)로 이루어져 있습니다.

따라서 환율 변동에 많이 노출되어 있습니다.

2020년 12월 31일 기준 무디스 자산의 약 61%가 미국 외부에 위치해 있기 때문에

환율 변동은 무디스로 하여금 상당한 리스크를 주고 있습니다.

무디스의 총 매출과 영업이익을 알아보겠습니다.

매출과 영업이익 모두 매년 증가하는 걸 볼 수 있습니다.

영업이익율 또한 3년간 41%~44%까지 기록하고 있습니다.

(이렇게 영업이익율이 40%을 넘는 기업은 찾기 어렵습니다.)

순이익율 또한 3년간 30%정도 나오고 있는 괴물 같은 기업입니다.

EPS(Earning per share) 또한 매년 증가하는 걸 볼 수 있습니다.

워렌버핏이 좋아할 만한 조건을 모두 갖춘 기업임이 틀림없습니다.

영업활동 현금흐름

당기순이익의 증가 외에는 크게 변동되는 사항이 없으니 패쓰!

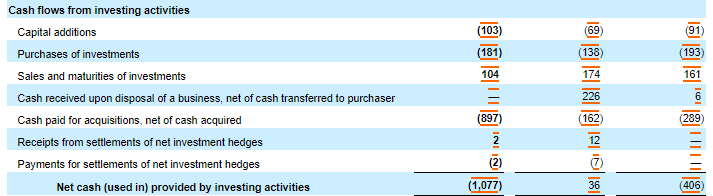

투자활동 현금흐름

잉여현금흐름(Free cash flow)을 공식을 알아보겠습니다.

" Operating activities - Capital additios "

2020년 FCF = 2,043

2019년 FCF = 1,606

2018년 FCF = 1,370

이렇게 잉여현금흐름도 꾸준히 증가하고 있습니다.

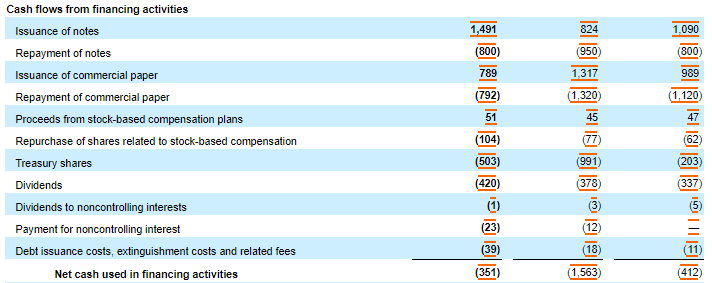

재무활동 현금흐름

배당금(Dividend)을 먼저 살표보겠습니다.

3년 자료를 봤을때 약 11%정도씩 인상되는걸 볼 수 있습니다.

(10년 자료를 봤을때도 배당금은 꾸준히 인상되고 있습니다.)

기업의 배당성향을 볼때 당기순이익이 아닌 잉여현금흐름을 가지고 보는게 좋습니다.

잉여현금흐름이 마이너스인데 배당을 지급한다는 건

" 부채를 발행하거나, 주식을 추가 발행하거나, 쌓아둔 현금 사용 "

위 세가지 정도를 통해 지급하는 것이므로 기업에게 좋지 않은 일입니다.

2020년 무디스의 배당성향을 봤을때는 20%정도로

80%정도 배당성장여력을 가진 기업이라고 볼수 있습니다.

잉여현금흐름에서 배당금 + 자사주매입을 차감하더라도

2020년 기준 1,120의 잉여현금흐름이 나타납니다.

무디스를 좋은 기업이라고 보는 이유

1. 경제적 해자를 가진 기업

2. 시장에서 이미 확실한 점유율

3. 중국의 채권시장 개방으로 무디스의 매출 증가 기대

4. 자본시장이 존재하는 신용평가는 불가피

5. 배당을 꾸준히 상승시킬 수 있는 현금흐름

'경린이' 카테고리의 다른 글

| 무디스 주식(MCO) 매출 기업분석, 차환수요 증가(Refunding) (0) | 2021.05.28 |

|---|---|

| High Yield Spread(하이일드 스프레드) 주식시장의 위험을 알리는 시장지 feat.채권수익율 (0) | 2021.05.20 |

| (경기 방어주)미국 대표 배당주 코카콜라(KO) 기업분석 (0) | 2021.05.12 |

| [미국주식]스타벅스(SBUX) 재무상태표, 현금흐름표(Cash flow),Free cash flow(잉여현금흐름) 살펴보기(3) (0) | 2021.05.09 |

| [미국주식]스타벅스(SBUX) 기업분석 10-K 살펴보기 (2) (0) | 2021.05.09 |